IRP 계좌 완벽 가이드 1편 – IRP란 무엇인가? 개념, 필요성, 기본 구조까지

“IRP 계좌는 연금저축이랑 뭐가 다른가요?” “연금으로 쓸 수 있다는데, 그게 왜 좋은 건가요?” IRP 계좌에 대해 들어보긴 했지만 막상 이해하려 하면 너무 어렵게 느껴지죠. 이번 시리즈에서는 IRP 계좌를 ‘노후 준비에 꼭 필요한 인생 계좌’로 인식할 수 있도록 핵심 개념부터 장점, 세제 혜택까지 총정리해드립니다.

📌 IRP란 무엇인가?

IRP(Individual Retirement Pension)는 개인형 퇴직연금 계좌를 뜻합니다. 기존에는 퇴직금을 회사가 지급하면 현금으로 받거나 퇴직연금으로 넘겨야 했지만, IRP는 개인이 스스로 연금처럼 관리하고 운용할 수 있도록 만든 제도입니다.

👥 누가 가입할 수 있나요?

- 근로자: 퇴직 시점에 IRP 계좌로 퇴직금을 이체

- 공무원 및 교직원

- 자영업자, 프리랜서, 소득이 있는 개인 누구나 추가 납입 가능

즉, 퇴직금 운용뿐 아니라, 개인이 스스로 납입하여 노후 자금을 준비하는 용도로도 활용됩니다.

🛠️ IRP의 구조는 어떻게 되어 있나요?

IRP 계좌는 ‘껍데기’일 뿐, 그 안에 예금, 채권, 펀드, ETF 등 다양한 금융상품을 골라서 담는 방식입니다. 가입자가 스스로 자산 배분을 결정할 수 있으며, 위험자산의 비중은 전체 자산의 70%까지 가능합니다.

🎯 IRP의 목적은 무엇인가요?

- 퇴직금 보호 및 운용: 퇴직금 수령 후 바로 소비하지 않도록 ‘연금화’ 유도

- 추가 납입을 통한 노후 준비: 매년 일정 금액까지 납입 가능 (자유롭게 입금)

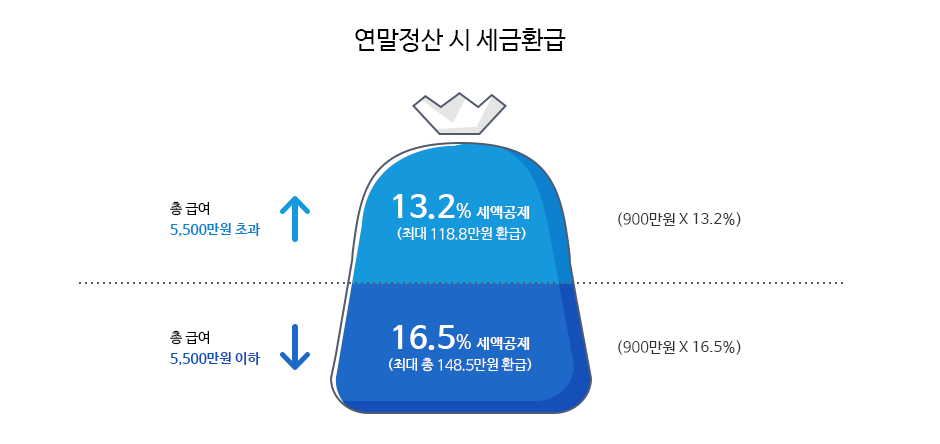

- 세액공제 혜택: 납입한 금액에 대해 매년 세금 환급 가능

💡 왜 IRP가 중요한가요?

노후 준비는 빠를수록 좋지만, 단순히 예·적금으로는 충분하지 않습니다. 정부는 IRP 계좌를 통해 사적 연금 시스템을 활성화하려고 하며, 그만큼 세금 혜택도 크고 장기적으로 자산을 늘릴 수 있는 수단입니다.

⏱️ IRP는 언제 연금으로 받을 수 있나요?

- 만 55세 이후부터 연금 수령 가능

- 10년 이상 납입 시, 연금 수령 시 저율 분리과세(3.3~5.5%)

중도 인출은 제한되며, 원칙적으로는 노후 자산으로 묶어두는 계좌라고 이해하는 것이 맞습니다.

✅ IRP와 연금저축의 차이

| 항목 | IRP 계좌 | 연금저축 |

|---|---|---|

| 가입 가능자 | 모든 소득자 가능 | 모든 소득자 가능 |

| 납입 한도 | 연 1,800만 원 (세액공제는 900만 원까지) | 연 400만 원 (세액공제 한도) |

| 상품 구성 | 예금, 채권, 펀드, ETF | 예금, 펀드, 일부 보험상품 |

| 세제 혜택 | 최대 16.5% 세액공제 | 최대 16.5% 세액공제 |

두 상품을 병행해 운용하면 최대 900만 원까지 세액공제를 받을 수 있어 IRP는 특히 고소득자에게 인기가 높습니다.

다음 편에서는 IRP의 세제 혜택을 받는 구체적인 조건과 계산법, 그리고 계좌 개설 방법 및 운용 전략에 대해 자세히 알아볼게요.

'일상 정보' 카테고리의 다른 글

| IRP 계좌 완벽 가이드 3편 – 운용 전략, 투자 팁, IRP vs 연금저축 실전 비교 (0) | 2025.05.12 |

|---|---|

| IRP 계좌 완벽 가이드 2편 – 세액공제 혜택과 실질적인 절세 효과, 개설 방법 및 유의사항 (0) | 2025.05.12 |

| 인생템 음식물 쓰레기 처리기 완벽 가이드 – 방식별 장단점 한눈에 보기 (0) | 2025.05.12 |

| 인터넷 속도 측정 사이트 BEST 7 – 클릭만 하면 바로 측정! (2) | 2025.05.12 |

| 판매량으로 본 맛있는 라면 TOP 10 추천 (2) | 2025.05.11 |